Por Redacción OnData

Resumen. El Gobierno plantea un impuesto de entre 0,75 % y 2,50 % a utilidades no repartidas mayores a $ 100.000. Además, los dividendos pagarán 12 % si van a residentes y 10 % a no residentes, con excepciones de hasta 14 %. Están exentos los montos menores a tres salarios básicos ($ 1.410). La propuesta busca frenar flujos irregulares de capital.

El presidente Daniel Noboa envió a la Asamblea Nacional el proyecto de Ley Orgánica para el Control de Flujos Irregulares de Capitales, con carácter económico urgente, que introduce un cambio clave en el tratamiento tributario de las utilidades distribuidas a los accionistas. Bajo la nueva propuesta, tras repartir el 15 % de utilidades a trabajadores y pagar el 25 % del Impuesto a la Renta corporativo, las utilidades restantes (dividendos) estarán sujetas a una tarifa fija del 12 %, en lugar de la fórmula actual del 10 % para residentes en Ecuador

El proyecto incluye también una franja de exoneración equivalente a tres salarios básicos unificados, en 2025, $1.410, para los dividendos recibidos por residentes. Si los dividendos son inferiores a ese monto, no se aplica el impuesto; y si exceden la exoneración, solo se grava la diferencia. Esta medida busca aliviar la carga fiscal para pequeños accionistas.

Para dividendos distribuidos a beneficiarios en el extranjero, la tarifa se mantiene en 10 %, salvo si el accionista está domiciliado en un paraíso fiscal y el beneficiario final reside en Ecuador, en cuyo caso la tarifa sube a 14 %. Además, el proyecto obliga a que las sociedades actúen como agentes de retención del 100 % del impuesto al momento de distribuir los dividendos, independientemente de cuándo se realice el pago efectivo.

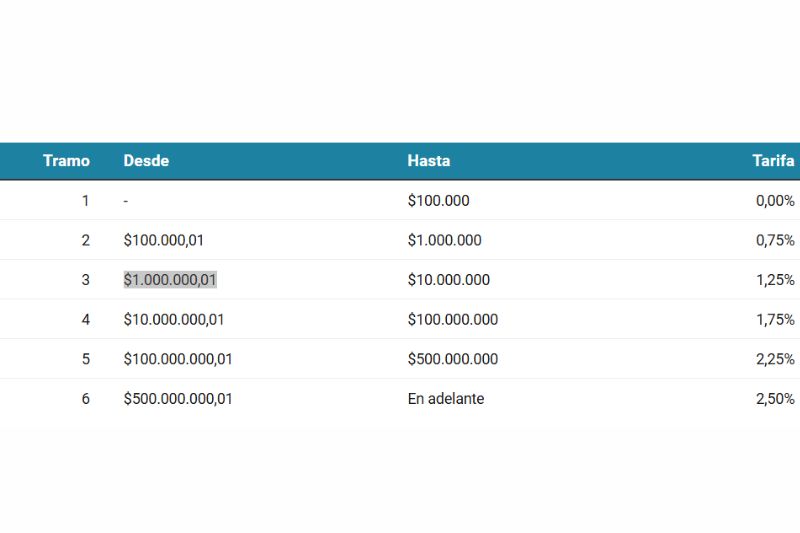

Otro componente controvertido es el impuesto sobre utilidades no repartidas: si una empresa acumula excedentes superiores a $100.000, estaría sujeta a un gravamen que va desde 0,75 % hasta 2,5 % anual si no distribuye esos fondos antes del 31 de julio de cada ejercicio fiscal. Esto busca desincentivar la retención indefinida de ganancias y fomentar la distribución oportuna a los accionistas